Schaeffler, un primer semestre sólido en 2025

06/08/2025 | Sant Just Desvern

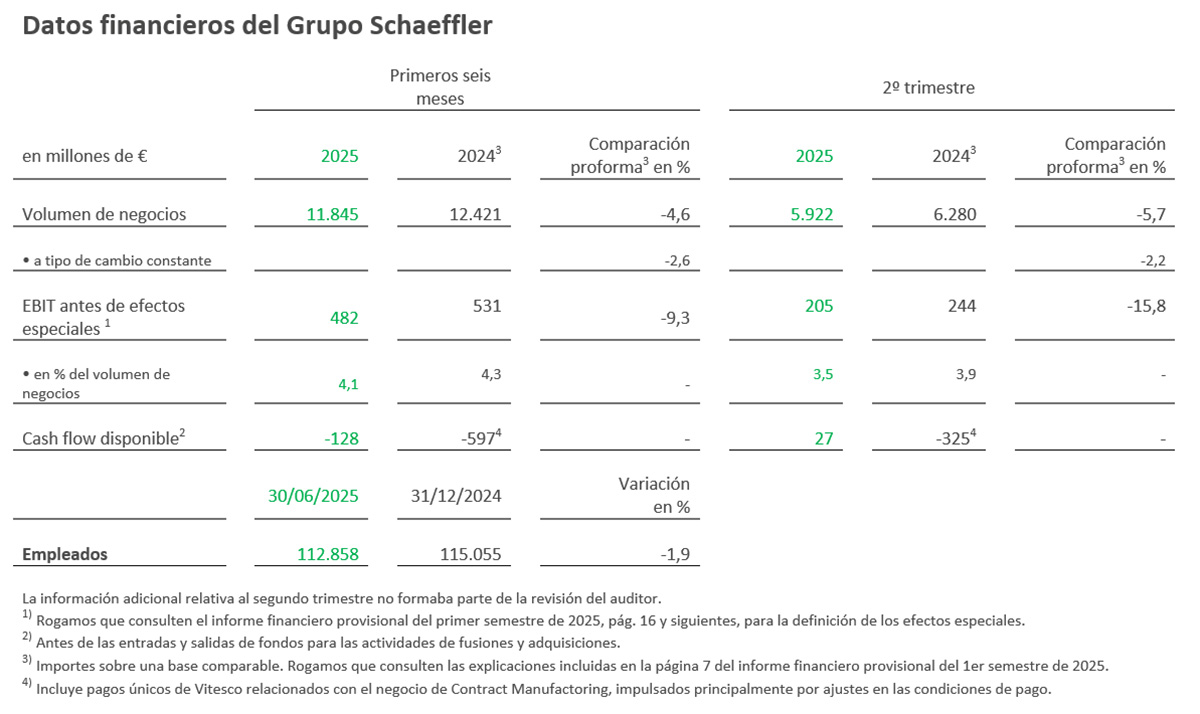

- El volumen de negocios de 11.800 millones de euros está ligeramente por debajo del ejercicio anterior (primer semestre del ejercicio anterior proforma: 12.400 millones de euros), una disminución del 2,6 % a tipo de cambio constante

- El margen EBIT antes de efectos especiales del 4,1 % se encuentra al nivel del ejercicio anterior (primer semestre del ejercicio anterior proforma: 4,3 %)

- Tendencias de los márgenes de E-Mobility y Powertrain & Chassis según lo previsto, fuerte contribución a los resultados por parte de Vehicle Lifetime Solutions, el margen EBIT antes de efectos especiales de Bearings & Industrial Solutions está al nivel del ejercicio anterior

- Ha mejorado el cash flow disponible antes de las entradas y salidas de fondos para las actividades de fusiones y adquisiciones de los seis primeros meses a -128 millones de euros (primer semestre del ejercicio anterior proforma: -597 millones de euros), cash flow disponible positivo antes de efectos especiales en el segundo trimestre de 2025

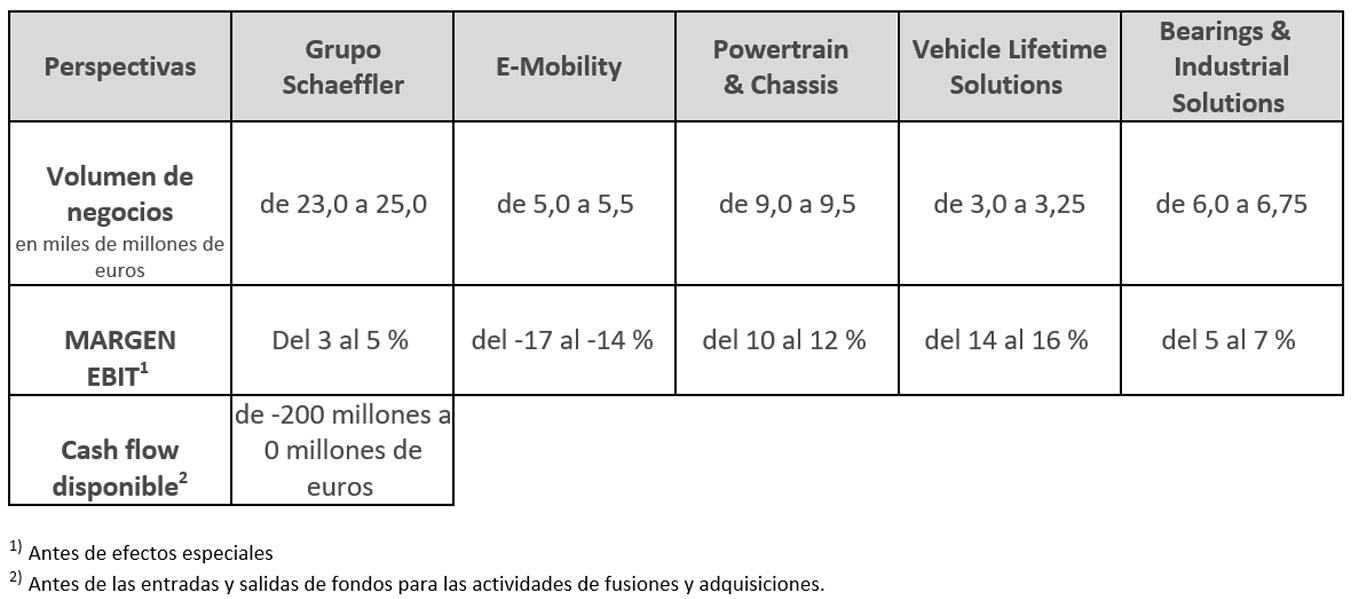

- Se confirman las previsiones para la totalidad del ejercicio 2025

Schaeffler AG ha publicado hoy el informe financiero provisional para los seis primeros meses de 2025. El volumen de negocios del Grupo Schaeffler de los seis primeros meses del año ha ascendido a 11.845 millones de euros; en comparación con los importes proforma a tipo de cambio constante del ejercicio anterior, el volumen de negocios ha disminuido ligeramente en un 2,6 % (ejercicio anterior proforma: 12.421 millones de euros).

A nivel de grupo, las tendencias regionales han sido dispares durante el período del informe. Mientras que el volumen de negocios en las regiones Europa y Greater China ha descendido un 5,2 % y un 6,1 % con respecto al nivel del ejercicio anterior, comparado desde una perspectiva proforma y a tipo de cambio constante, el volumen de negocios en las regiones Américas y Asia/Pacífico ha aumentado un 0,9 % y un 5,5 %, en términos proforma y a tipo de cambio constante.

El Grupo Schaeffler ha generado un EBIT antes de efectos especiales de 482 millones de euros en los seis primeros meses de 2025 (ejercicio anterior proforma: 531 millones de euros). El margen EBIT antes de efectos especiales del 4,1 % se ha mantenido estable con respecto al ejercicio anterior, comparado desde la perspectiva proforma (ejercicio anterior proforma: 4,3 %).

Klaus Rosenfeld, CEO de Schaeffler AG, ha dicho: "El Grupo Schaeffler ha avanzado con éxito en el primer semestre de 2025 gracias a su nueva estructura, compuesta por cuatro divisiones orientadas a los productos. La tendencia de la división E-Mobility ha sido alentadora, al igual que el rendimiento robusto y continuado de nuestra división Vehicle Lifetime Solutions, que vuelve a contribuir a la estabilidad y solidez de la empresa. Nuestro amplio posicionamiento nos permite compensar los descensos del volumen de negocios derivados del mercado en las divisiones Powertrain & Chassis y Bearings & Industrial Solutions. A pesar del difícil entorno y la integración en curso, el Grupo Schaeffler está bien encaminado para aprovechar al máximo su potencial operativo y centrarse aún más que antes en el negocio de sus clientes".

E-Mobility: sólida cartera de pedidos

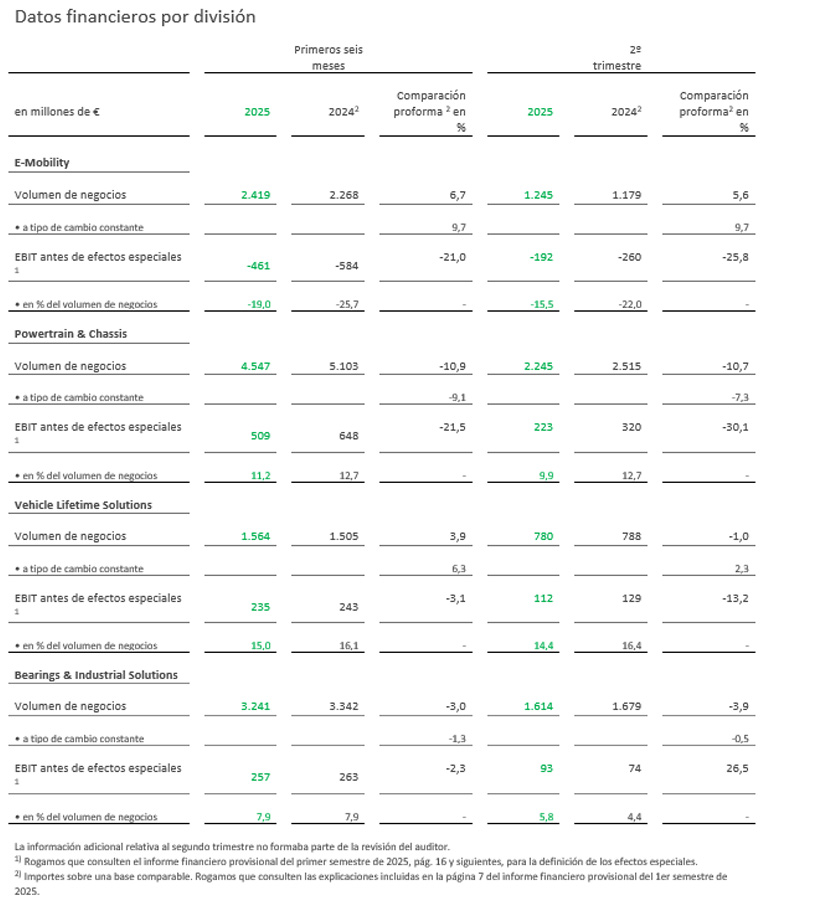

El volumen de negocios de la división E-Mobility de los seis primeros meses ha aumentado un 9,7 %, comparado desde una perspectiva proforma y a tipo de cambio constante, hasta 2.419 millones de euros (ejercicio anterior proforma: 2.268 millones de euros). Este resultado se ha debido principalmente al aumento de la producción de vehículos eléctricos. Los inicios de manufacturación de productos en las regiones Europa y Américas han contribuido a este crecimiento. La cartera de pedidos de la división para los seis primeros meses de 2025 ha ascendido a 4.600 millones de euros, incluyendo 1.600 millones de euros para el segundo trimestre de 2025.

La división ha generado un EBIT antes de efectos especiales de -461 millones de euros en el período del informe (ejercicio anterior proforma: -584 millones de euros), lo que sitúa un margen EBIT mejorado antes de efectos especiales en un - 19,0 % (ejercicio anterior proforma: -25,7 %). Esta tendencia favorable se ha debido principalmente al crecimiento del volumen. Se ha generado un EBIT antes de efectos especiales de -192 millones de euros en el segundo trimestre (ejercicio anterior proforma: -260 millones de euros), lo que representa un margen EBIT antes de efectos especiales del - 15,5 % (ejercicio anterior proforma: -22,0 %).

Powertrain & Chassis: margen EBIT antes de efectos especiales por debajo del ejercicio anterior proforma

Comparado desde una perspectiva proforma, el volumen de negocios de la división Powertrain & Chassis ha disminuido un 9,1 % a tipo de cambio constante en el primer semestre de 2025, hasta 4.547 millones de euros (ejercicio anterior proforma: 5.103 millones de euros). El factor principal ha sido la disminución de la demanda, principalmente por parte de los fabricantes consolidados de la región Europa. También ha disminuido la producción mundial de vehículos con motores de combustión interna. La racionalización estratégica del portafolio ha tenido un impacto adicional. La cartera de pedidos de la división para los seis primeros meses de 2025 ha ascendido a 4.700 millones de euros, incluyendo 1.900 millones de euros para el segundo trimestre de 2025.

La división Powertrain & Chassis ha generado un EBIT antes de efectos especiales de 509 millones de euros durante el período del informe (ejercicio anterior proforma: 648 millones de euros). El margen EBIT antes de efectos especiales ha ascendido al 11,2 % (ejercicio anterior proforma: 12,7 %) en los seis primeros meses de 2025, debido al impacto de los volúmenes y las pérdidas por cambio de divisas, en particular.

Vehicle Lifetime Solutions: una vez más, fuerte contribución a los resultados

El volumen de negocios de la división Vehicle Lifetime Solutions ha aumentado un 6,3 % durante el período del informe, comparado desde una perspectiva proforma y a tipo de cambio constante, debido en gran medida al impacto de los volúmenes. La división ha generado un volumen de negocios total de 1.564 millones de euros (ejercicio anterior proforma: 1.505 millones de euros).

El EBIT antes de efectos especiales ha ascendido a 235 millones de euros (ejercicio anterior: 243 millones de euros), lo que representa un margen EBIT antes de efectos especiales del 15,0 % (ejercicio anterior: 16,1 %). El descenso comparado sobre una base proforma se ha debido principalmente a las pérdidas por cambio de divisas y a la composición del volumen de negocios.

Bearings & Industrial Solutions: se ha mantenido el margen EBIT antes de efectos especiales

El volumen de negocios de la división Bearings & Industrial Solutions de los seis primeros meses de 2025 ha disminuido un 1,3 %, comparado desde una perspectiva proforma y a tipo de cambio constante, hasta 3.241 millones de euros (ejercicio anterior proforma: 3.342 millones de euros). El descenso se ha debido principalmente a una disminución de los volúmenes impulsada por el mercado en la región Europa.

La división ha generado un EBIT antes de efectos especiales de 257 millones de euros durante el período del informe (ejercicio anterior proforma: 263 millones de euros). El margen EBIT antes de efectos especiales del 7,9 % se ha mantenido estable con respecto al ejercicio anterior, comparado desde la perspectiva proforma (ejercicio anterior proforma: 7,9 %).

Cash flow disponible: ha mejorado considerablemente en términos proforma

El cash flow disponible antes de las entradas y salidas de fondos para las actividades de fusiones y adquisiciones de los seis primeros meses ha ascendido a -128 millones de euros, con lo que ha mejorado considerablemente en términos proforma (ejercicio anterior proforma: -597 millones de euros ). Las inversiones realizadas en inmovilizado material y bienes inmateriales (Capex) han ascendido a 455 millones de euros durante el período del informe (ejercicio anterior proforma: 648 millones de euros).

Claus Bauer, CFO de Schaeffler AG, ha dicho: "Schaeffler AG ha continuado con éxito por el camino elegido en el primer semestre de 2025. La tendencia de nuestro cash flow disponible en comparación con el mismo periodo del ejercicio anterior es positiva. A pesar de que el entorno de mercado todavía es exigente y que la integración de Vitesco aún sigue su curso, hemos logrado mantener la calidad de nuestros resultados al nivel del año anterior. Nuestro enfoque proactivo y disciplinado en la gestión de nuestros recursos financieros ha demostrado su eficacia, especialmente en el exigente entorno actual”.

Los ingresos netos atribuibles a los accionistas de la casa matriz han sido de 43 millones de euros en los seis primeros meses; los dividendos por acción ordinaria han sido de 0,05 euros.

A 30 de junio de 2025, la deuda financiera neta del Grupo Schaeffler se ha situado en 5.255 millones de euros, y la relación entre la deuda financiera neta y el EBITDA antes de efectos especiales, comparada en términos proforma, ha sido de 2,4 en la misma fecha. La relación entre las deudas financieras netas y los fondos propios (ratio Gearing) ha sido del 156 %.

A 30 de junio de 2025, la empresa tenía una plantilla de 112.858 empleados en todo el mundo.

Se confirman las previsiones del Grupo Schaeffler: persiste la alta volatilidad

El Comité de Dirección de Schaeffler AG confirmó las previsiones publicadas el 18 de febrero de 2025, en sus reuniones del 28 de abril y del 28 de julio.

"A pesar del entorno difícil, las exigencias de la integración de Vitesco y la transformación posterior del Grupo Schaeffler, mantenemos nuestras previsiones. Estamos seguros de que nuestro posicionamiento diversificado nos permite estar bien preparados para responder de manera adecuada y flexible a los retos que se nos presenten", ha dicho Klaus Rosenfeld.

1 Los importes comparativos proforma se basan en el supuesto de que Vitesco se adquirió el 1 de enero de 2024, por lo que se incluye íntegramente en las cifras del ejercicio anterior. Véase la página 7 del informe financiero provisional del primer semestre de 2025 para obtener información más detallada. Los importes proforma indicados de 2024 y la información relacionada no se sometieron a la auditoría de los estados financieros de 2024.

2 ZIncluye pagos únicos de Vitesco relacionados con el negocio de Contract Manufactoring, impulsados principalmente por ajustes en las condiciones de pago.

Aquí podrán encontrar fotos para la prensa del Comité de Dirección: www.schaeffler.com/en/executive-board

Afirmaciones y previsiones que hacen referencia al futuro

Determinadas declaraciones de este comunicado de prensa son afirmaciones orientadas al futuro. De acuerdo con su naturaleza, las afirmaciones enfocadas hacia el futuro suelen implicar una serie de riesgos, incertidumbres y suposiciones que pueden conducir a que los resultados o las evoluciones reales varíen considerablemente de las previsiones expresadas. Estos riesgos, incertidumbres y suposiciones pueden incidir negativamente en el resultado y las consecuencias financieras de los planes y desarrollos aquí descritos. No existe ninguna obligación de publicar actualizaciones o revisiones de las previsiones aquí expresadas debido a nueva información, desarrollos futuros u otros motivos. El destinatario del presente comunicado no debería confiar de manera desmesurada en unas afirmaciones orientadas al futuro que reflejen exclusivamente la situación en la fecha del comunicado. Las afirmaciones incluidas en el presente comunicado sobre las tendencias o los desarrollos del pasado no deberían considerarse un augurio de que dichas tendencias o desarrollos se mantendrán también en el futuro. La advertencia antes expresada también deberá considerarse en relación con cualquier declaración escrita o verbal que Schaeffler, o las personas que actúen en su nombre, hayan efectuado.

Editor: Schaeffler AG

País de publicación: España

Notas de prensa

Paquete (nota de prensa + medios)