A Schaeffler apresenta resultados sólidos no terceiro trimestre

04-11-2025 | Sant Just Desvern

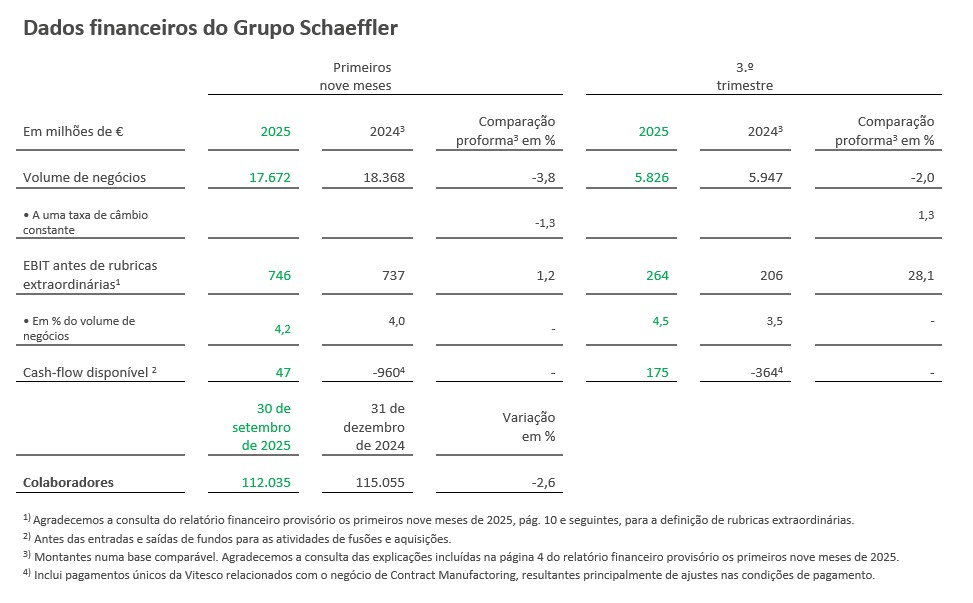

- O volume de negócios de 17.700 milhões de euros nos primeiros nove meses do exercício está ligeiramente abaixo do exercício anterior proforma (3º trimestre de 2025: aumento do volume de negócios em 1,3% a uma taxa de câmbio constante)

- A margem EBIT antes de rubricas extraordinárias de 4,2% supera ligeiramente a do exercício anterior proforma (3º trimestre de 2025: 4,5%)

- O cash flow disponível antes das entradas e saídas de fundos para atividades de fusões e aquisições, de 47 milhões de euros, melhorou consideravelmente (3º trimestre de 2025: 175 milhões de euros)

- As previsões para a totalidade do exercício 2025 relativas ao cash flow disponível antes das entradas e saídas de fundos para as atividades de fusões e aquisições aumentaram de 0 a 200 milhões de euros (anteriormente de -200 a 0 milhões de euros). As previsões para a margem de EBIT ajustado de Bearings & Industrial Solutions aumentam de 6 para 8% (anteriormente: de 5 a 7%)

A Schaeffler AG publicou hoje os seus resultados para os primeiros nove meses de 2025. O volume de negócios ascendeu a 17.672 milhões de euros no período do relatório, uma diminuição de 1,3% a uma taxa de câmbio constante comparado numa perspetiva proforma (exercício anterior proforma: 18.368 milhões de euros). O volume de negócios do Grupo no terceiro trimestre aumentou 1,3% comparado numa perspetiva proforma e a uma taxa de câmbio constante, até 5.826 milhões de euros (exercício anterior proforma: 5.947 milhões de euros).

O Grupo Schaeffler aumentou o seu volume de negócios nas regiões Américas e Ásia/Pacífico durante os primeiros nove meses do ano em 2,2% e 5,3%, respetivamente, comparado numa perspetiva proforma e a uma taxa de câmbio constante. No mesmo período, o volume de negócios das regiões Europa e Greater China diminuiu em 4,0% e 3,6%, respetivamente, comparado numa perspetiva proforma e a uma taxa de câmbio constante.

O Grupo Schaeffler gerou um EBIT antes de rubricas extraordinárias de 746 milhões de euros no período do relatório (exercício anterior proforma: 737 milhões de euros). A margem EBIT antes de rubricas extraordinárias de 4,2 % foi ligeiramente superior ao nível do exercício anterior, comparado numa perspetiva proforma (exercício anterior proforma: 4,0%).

Klaus Rosenfeld, CEO da Schaeffler AG, disse: "Os resultados dos primeiros nove meses demonstram, mais uma vez, a estabilidade e a resiliência da nossa empresa. Conseguimos responder com sucesso às alterações na procura. Isso reflete-se na melhoria adicional da margem EBIT em E-Mobility e na sólida contribuição que a divisão Vehicle Lifetime Solutions continua a trazer aos resultados do Grupo. O negócio Powertrain & Chassis desenvolveu-se de acordo com as expectativas, enquanto Bearings & Industrial Solutions aumentou a sua margem EBIT graças a uma notável melhoria no seu rendimento operacional. Ao mesmo tempo, um ano depois da aquisição, a integração da Vitesco avança de acordo com o planeado e, no futuro, aproveitaremos ainda melhor esta nova força em benefício dos nossos clientes”.

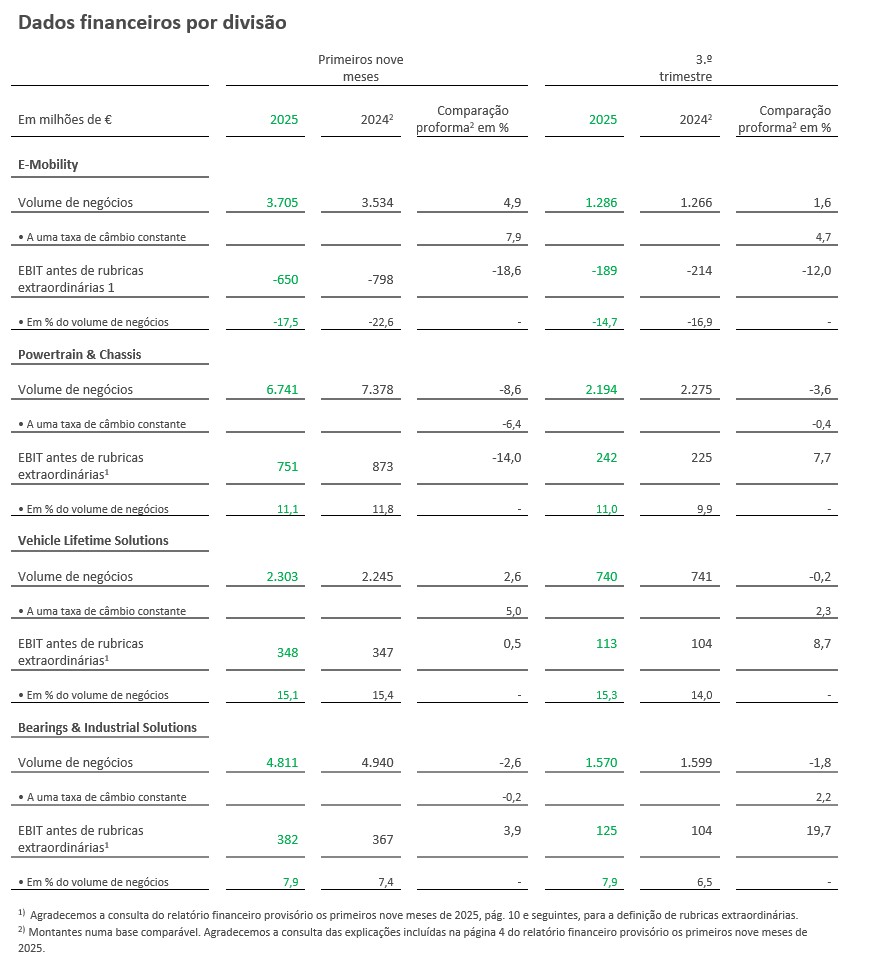

E-Mobility: aumento de dois dígitos no volume de negócios da Electric Drives

O volume de negócios da divisão E-Mobility nos primeiros nove meses de 2025 aumentou 7,9%, comparado numa perspetiva proforma e a uma taxa de câmbio constante, até 3.705 milhões de euros (exercício anterior proforma: 3.534 milhões de euros). Este crescimento do volume de negócios deve-se principalmente ao aumento da produção de veículos elétricos. Assim, o volume de negócios das unidades de negócio (BD) de Electric Drives and Controls aumentou consideravelmente, 17,7% e 8,1%, respetivamente, durante os primeiros nove meses do ano, comparado numa perspetiva proforma e a uma taxa de câmbio constante. Este aumento deveu-se principalmente ao início do fabrico de produtos nas regiões da Europa e Américas.

A carteira de pedidos da divisão nos primeiros nove meses foi de 5.800 milhões de euros, dos quais 1.200 milhões de euros correspondem ao terceiro trimestre.

A divisão gerou um EBIT antes de rubricas extraordinárias de -650 milhões de euros no período do relatório (exercício anterior proforma: -798 milhões de euros). Isto representa uma melhoria na margem de EBIT antes de rubricas extraordinárias de -17,5% (exercício anterior: -22,6%). A melhoria da margem EBIT antes de rubricas extraordinárias, comparado numa perspetiva proforma, deveu-se principalmente ao aumento dos volumes.

Powertrain & Chassis: margem EBIT antes de efeitos especiais de 11,1%

O volume de negócios dos primeiros nove meses de 2025 diminuiu 6,4%, comparado numa perspetiva proforma e a uma taxa de câmbio constante, até 6.741 milhões de euros (exercício anterior proforma: 7.378 milhões de euros). O principal impulsionador foi a diminuição da procura dos fabricantes ocidentais estabelecidos na região da Europa, que não foi totalmente compensada pelo crescimento registado no terceiro trimestre na região Greater China. A racionalização estratégica do portefólio teve um impacto adicional. A carteira de pedidos da divisão nos primeiros nove meses foi de 6.300 milhões de euros, dos quais 1,6 milhões de euros correspondem ao terceiro trimestre.

A divisão Powertrain & Chassis gerou um EBIT antes de rubricas extraordinárias de 751 milhões de euros no período do relatório (exercício anterior proforma: 873 milhões de euros). A margem EBIT antes de rubricas extraordinárias resultante dos primeiros nove meses de 2025 foi de 11,1% (exercício anterior proforma: 11,8 %), principalmente a causa do impacto negativo dos volumes e as taxas de câmbio.

Vehicle Lifetime Solutions: uma margem EBIT antes de rubricas extraordinárias de 15,1%

O volume de negócios da divisão Vehicle Lifetime Solutions do período do relatório aumentou 5,0%, comparado numa perspetiva proforma e a uma taxa de câmbio constante, até 2.303 milhões de euros (exercício anterior proforma: 2.245 milhões de euros). Este aumento deveu-se em grande medida ao impacto dos volumes.

A margem EBIT antes de rubricas extraordinárias de 348 milhões de euros nos primeiros nove meses manteve-se estável em relação ao exercício anterior (exercício anterior proforma: 347 milhões de euros), o que situa a margem EBIT antes de rubricas extraordinárias em 15,1% (exercício anterior: 15,4%). Esta tendência deveu-se principalmente ao impacto favorável dos volumes e dos preços, compensado pelo impacto da combinação do volume de negócios e das taxas de câmbio.

Bearings & Industrial Solutions: uma margem EBIT superior à do exercício anterior

O volume de negócios de 4.811 milhões de euros da divisão Bearings & Industrial Solutions dos primeiros nove meses situou-se ao nível do exercício anterior, comparado num perspetiva proforma e a uma taxa de câmbio constante (exercício anterior proforma: 4.940 milhões de euros), com um aumento dos volumes da região Greater China que compensou a diminuição dos volumes na região Europa impulsionada pelo mercado.

A divisão gerou um EBIT antes de rubricas extraordinárias de 382 milhões de euros no período do relatório (exercício anterior proforma: 367 milhões de euros). A melhoria da margem EBIT antes de rubricas extraordinárias até 7,9% (exercício anterior proforma: 7,4 %) deveu-se principalmente à melhoria do rendimento operacional, especialmente nas instalações de produção.

Cash flow disponível: melhorou consideravelmente em termos proforma

O cash flow disponível antes das entradas e saídas de fundos para as atividades de fusões e aquisições dos primeiros nove meses situou-se nos 47 milhões de euros, consideravelmente acima do montante do exercício anterior proforma de -960 milhões de euros . No terceiro trimestre de 2025, o Grupo Schaeffler gerou um cash flow disponível antes das entradas e saídas de fundos para as atividades de fusões e aquisições de 175 milhões de euros (exercício anterior proforma: -364 milhões de euros). Este aumento deve-se à melhoria da rentabilidade, a uma gestão disciplinada das existências e a uma política de investimentos prudente impulsionada pelo ambiente do mercado. Os investimentos realizados em ativos corpóreos e incorpóreos (Capex) ascenderam a 699 milhões de euros no período do relatório (exercício anterior proforma: 1.072 milhões de euros).

Christophe Hannequin, CFO da Schaeffler AG, disse: "Conseguimos melhorar a nossa rentabilidade e reduzir os nossos investimentos nos primeiros nove meses de 2025. Ao mesmo tempo, mantivemos a nossa solidez operacional, continuando a investir em áreas específicas. Esta abordagem reflete-se numa melhoria considerável do cash flow disponível para o período do relatório, numa perspetiva proforma, especialmente no terceiro trimestre. Este rendimento irá ajudar-nos a cumprir o nosso objetivo declarado de melhorar o nosso rácio de alavancagem financeira”.

As perdas líquidas atribuíveis aos acionistas da empresa-mãe para os primeiros nove meses foram de 244 milhões de euros. Os dividendos por ação ordinária foram de -0,26 euros. Os resultados foram afetados negativamente por uma perda por deterioração do valor das licenças de software. Antes de rubricas extraordinárias, os investimentos líquidos atribuíveis aos acionistas da empresa-mãe para o período do relatório foram de 55 milhões de euros.

A 30 de setembro de 2025, a dívida financeira líquida do Grupo Schaeffler situava-se em 5.108 milhões de euros, e a relação entre a dívida financeira líquida e o EBITDA antes de rubricas extraordinárias, comparada em termos proforma, foi de 2,3 na mesma data. A relação entre as dívidas financeiras líquidas e os fundos próprios (ratio Gearing) foi 163,6%.

O Grupo Schaeffler tinha uma equipa de 112.035 colaboradores em todo o mundo em 30 de setembro de 2025 (31 de dezembro de 2024: 115.055 colaboradores).

Perspetivas: aumentam as previsões sobre o cash flow disponível antes das entradas e saídas de fundos para as atividades de fusões e aquisições

Na sua reunião de 28 de outubro de 2025, o Comité Executivo da Schaeffler AG confirmou as previsões relativas ao volume de negócios e à margem EBIT antes de rubricas extraordinárias publicadas em 18 de fevereiro de 2025 e aumentou as previsões relativas ao cash flow disponível antes das entradas e saídas de fundos para as atividades de fusões e aquisições de 0 para 200 milhões de euros.

Para a divisão Bearings & Industrial Solutions, a empresa espera agora uma margem EBIT antes de rubricas extraordinárias de 6 a 8% e prevê ainda um volume de negócios de 6.000 a 6.750 milhões de euros.

Klaus Rosenfeld, CEO da Schaeffler AG, disse: "O aumento das nossas previsões sobre o cash flow disponível antes das entradas e saídas de fundos para as atividades de fusões e aquisições reflete os resultados favoráveis das operações do Grupo Schaeffler nos primeiros nove meses de 2025. Na Bearings & Industrial Solutions, o nosso pacote de medidas para melhorar a rentabilidade está a ter resultados. Esperamos que a rentabilidade da divisão Bearings & Industrial Solutions continue a melhorar".

1 Os montantes comparativos proforma baseiam-se no pressuposto de que a Vitesco foi adquirida a 1 de janeiro de 2024, pelo que estão incluídos na íntegra nos valores do exercício anterior. Para informação mais detalhada, consulte a página 4 do relatório financeiro provisório dos primeiros nove meses de 2025. Os montantes proforma indicados de 2024 e a informação relacionada não foram submetidos à auditoria das demonstrações financeiras de 2024.

2 Inclui pagamentos únicos da Vitesco relacionados com o negócio de Contract Manufactoring, resultantes principalmente de ajustes nas condições de pagamento.

Encontram fotos para a imprensa do Comité Executivo aqui:

www.schaeffler.com/en/group/executive-board

Afirmações e previsões que fazem referência ao futuro

Determinadas declarações deste comunicado de imprensa são afirmações orientadas para o futuro. Segundo a sua natureza, as afirmações focadas no futuro implicam geralmente uma série de riscos, incertezas e pressupostos que podem fazer com que os resultados ou as evoluções reais variem consideravelmente das previsões expressas. Estes riscos, incertezas e pressupostos podem incidir negativamente no resultado e nas consequências financeiras dos planos e desenvolvimentos aqui descritos. Não existe nenhuma obrigação de publicar atualizações ou revisões das previsões aqui expressas devidas a novas informações, desenvolvimentos futuros ou outros motivos. O destinatário do presente comunicado não deve confiar excessivamente nas afirmações prospetivas que refletem exclusivamente a situação na data do comunicado. As afirmações incluídas no presente comunicado sobre as tendências ou os desenvolvimentos do passado não devem ser consideradas uma previsão de que essas tendências ou desenvolvimentos serão mantidos no futuro. O aviso acima também deve ser considerado relativamente a qualquer declaração escrita ou oral efetuada pela Schaeffler, ou por pessoas que atuem no seu nome.

Editor: Schaeffler Iberia S.L.U.

País: Portugal

Comunicados de imprensa

Pacote (Comunicado de imprensa + meios)